5月報稅季又要到了,投資股票族每年收到股利固然開心,但不要忘了股利收入也是要扣稅的,因為自 107 年起,財政部取消「兩稅合一」制度,股利所得課稅改採「合併課稅」或「分離課稅」二擇一制度,也就是說,納稅人可以選擇對自己較有利的計算公式申報。兩種申報方式說明如下:

1. 合併計稅:股利併入綜合所得稅

合併課稅計算公式:

應納稅額=[(其他所得+股利所得)x稅率]-累進差額-(股利所得x8.5%)

合併計稅制,就是將股利併入綜合所得稅總額課稅,可減除免稅額、扣除額,按淨額適用累進稅率計算應納稅額,並按領到股利的8.5%計算可扣抵稅額,但每一申報戶以8萬元為折抵上限。換句話說,只要你領到的股利在94萬元以下,都可以抵掉一些稅金;但領到的現金股利若超過94萬元,就只能折抵8萬元。

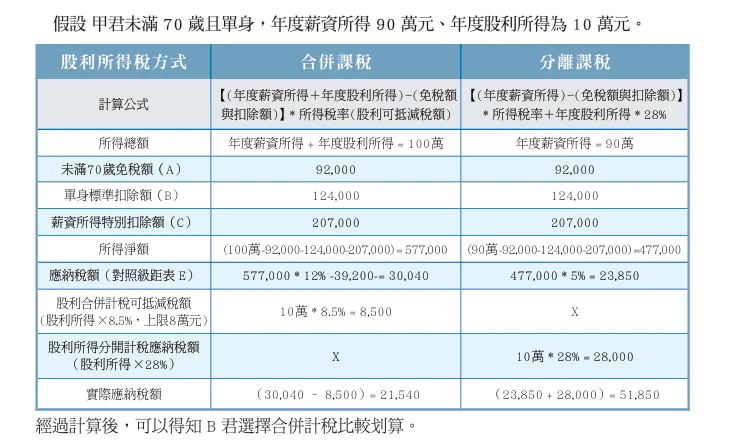

假設 甲君未滿 70 歲且單身,年度薪資所得 90 萬元、年度股利所得為 10 萬元。

經過計算後,可以得知 B 君選擇合併計稅比較划算。

2. 分開計稅:股利以單一稅率28%計稅

分開計稅公式:應納稅額=(其他所得x稅率)-累進差額+(股利所得x28%)

若選擇分開計稅制,股利及盈餘不計入個人綜合所得總額課稅,統一以領到股利的28%稅率分開計算應納稅額,並與其他類別所得計算的應納稅額合併報繳,二種方式擇優適用。

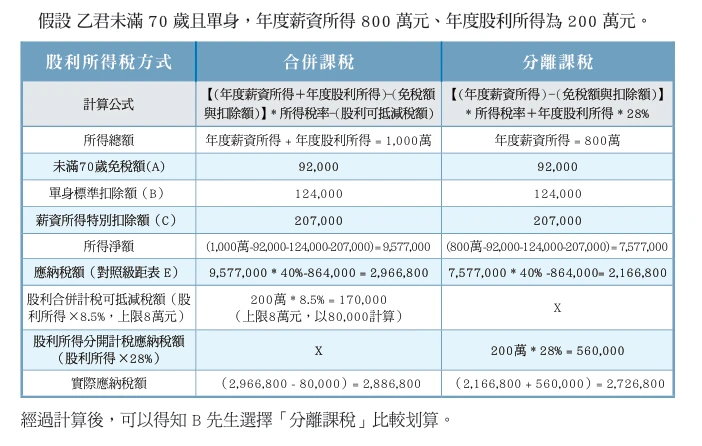

假設 乙君未滿 70 歲且單身,年度薪資所得 800 萬元、年度股利所得為 200 萬元。

B 先生選擇「分離課稅」比較划算。

結論 :

在報稅時到底該選擇合併還是分開?大原則是依綜合所得淨值來區分,若所得稅率為20%以下的民眾,可以選擇將股利所得併入綜所稅的「合併計稅」來申報,這也是對一般民眾及存股不多的小股民較優惠的申報方式。至於所得稅率在30%或40%的高所得族群,由於綜所稅的適用稅率較高,選擇單一稅律28%的「分開計稅」較優惠。

7660695-16

所領導的團隊以「駕馭超進化之智慧電子避震系統」技術脫穎而出,榮獲2023未來科技獎。.webp)